亞洲開發銀行綠色經濟報告解析:2026台灣企業必做的3大實戰指標

在全球貿易的天平上,衡量成功的標準正在發生根本性的位移。過去,企業競爭的核心在於「規模」與「成本」;然而,隨著 2026 年歐盟碳邊境調整機制(CBAM)正式進入實施期,一項新的變數——「碳效能」——已正式成為決定企業能否留在全球供應鏈名單中的關鍵指標。

想像一個真實的台灣中小企業場景:當海外客戶寄來一份繁瑣的義大利文或英文 CBAM(碳邊境調整機制)申報表格時,許多經營者的第一反應往往是感到無措。但其實,真正該擔心的不是這張表格該怎麼填,而是這張表背後隱藏的殘酷現實:它會不會讓正為訂單與毛利苦戰的工廠,直接被迫退出全球供應鏈?

這已經不是單純的環保議題,而是下一波訂單與毛利的保衛戰。對台灣這樣高度依賴出口的經濟體而言,生存問題迫在眉睫。歐盟 CBAM 將在 2026 年 1 月正式實施,進口超過 50 噸的企業必須購買碳憑證。同時,台灣國內的碳費制度也已正式上路,一般費率定為每噸 300 元。這些冷冰冰的數字,將會直接衝擊企業的財報:沒有透明的碳排資料,歐洲的訂單可能瞬間蒸發;沒有具體的減量計畫,未來的碳費將無情地吃掉本就微薄的利潤。

然而,危機的另一面往往是轉機。亞洲開發銀行(ADB)最新發布的《Advancing the Green Economy Transition in ASEAN》報告揭示了一個明確的趨勢:綠色轉型若只看合規,那是沉重的成本;但若能看懂市場,那就是龐大的增長跳板。這份報告不僅談論氣候風險,更具體勾勒出一個到 2030 年每年產值高達 1 兆美元的綠色經濟市場。對於追求永續成長的台灣經營者而言,理解這份報告的深層邏輯,將是掌握未來十年成長動能、打贏這場保衛戰的關鍵。

一、1兆美元的商機實相—解讀綠色貿易的爆發性數據

許多市場觀察者常問:綠色經濟是否只是短暫的政治口號?亞洲開發銀行(ADB)提供的歷史數據與跨國消費行為給出了強而有力的否定。私部門才是這場轉型的真正引擎,而終端市場的消費者已經準備好買單。

1-1 環境商品的貿易佔比呈現倍數跳躍

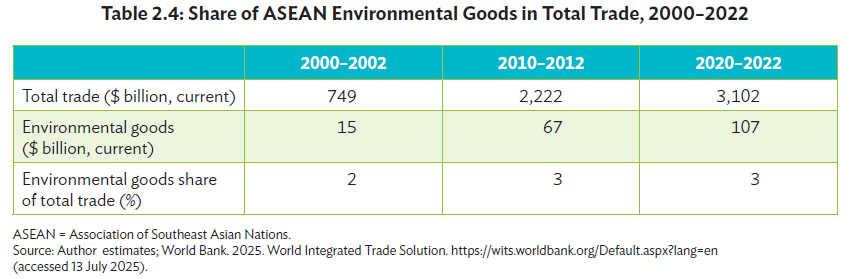

根據亞洲開發銀行(ADB)報告中的長期追蹤(Table 2.4),東協地區環境相關商品的貿易額在過去二十年間並非線性增長,而是呈現指數級的跨越。

【表 1】東協環境商品佔總貿易額之比重趨勢分析 (2000-2022)

| 項目 | 2000-2002 (平均) | 2010-2012 (平均) | 2020-2022 (平均) | 成長觀察 |

| 總貿易額 (十億美元) |

749 | 2,222 | 3,102 | 二十年間成長 約 4 倍 |

| 環境商品貿易額 (十億美元) | 15 | 67 | 107 | 同期成長 超過 7 倍 |

| 環境商品佔總貿易比重 | 2% | 3% | 3.4% | 比重持續攀升,顯示結構性轉變 |

表格製作:夢想智賦

這組數據證實了「綠色商品」的增長速度遠高於傳統商品。當市場總量在擴大,而綠色份額增速更快時,這代表著全球採購偏好已經發生了不可逆的偏移。對於台灣卓越的精密機械、控制系統製造商而言,若能提早切入這波綠色升級,就能搶佔這 1 兆美元供應鏈的前排位置。

1.2 消費者端的需求拉動

報告核心指出,高達 87% 的亞洲消費者對永續生活與環保產品展現出強烈需求。這意味著「綠色」不再只是政府在推動,而是終端市場在渴望。市場渴望好用且不增加過多負擔的商業解方,誰能提供兼顧減碳效能與合理成本的產品或服務,誰就能在未來的市場中贏得定價權。企業若能將「永續」具化為「商品」,將不再只是供應鏈中被動的代工者,而是擁有話語權的創新者。

數據顯示綠色貿易已非邊緣話題,而是成長動能最強的主流賽道。從環境商品出口額的增長可以預見,未來的市場優勢將屬於那些能將挑戰轉化為產品力、並掌握終端消費者渴望的領先企業。

二、區域政策矩陣分析—掌握南向發展與技術輸出的紅利地圖

東南亞各國的政策導向,是台灣企業進行技術輸出與產業佈局的最佳指南針。台灣企業的戰略槓桿點,正隱藏在這些國家的「發展痛點」之中。

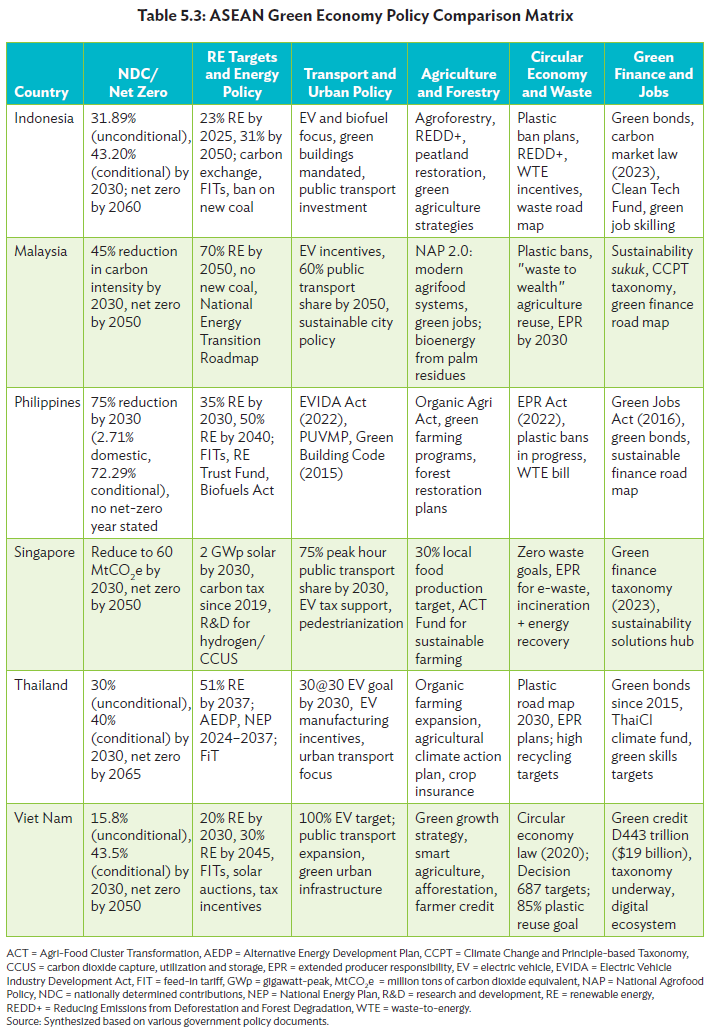

2.1 各國淨零目標與產業紅利對應

透過對各國政策重點的梳理(Table 5.3),企業可以更精準地識別出自身技術的最佳落腳點。東協工廠要升級,絕對少不了台灣在數位化與精密製造上的技術輸出。

【表 2】東協主要國家綠色經濟政策重點與技術商機矩陣

| 國家 | 淨零排放目標 | 再生能源與基礎建設重點 | 循環經濟商機 | 台灣企業的切入點 |

| 印尼 | 2060 年 | 2025年再生能源佔比達23%;限制新燃煤電廠 | 減塑、廢棄物轉能 (WTE) | 太陽能開發、廢水處理、資源化技術 |

| 泰國 | 2065 年 | 30@30 計畫:2030年30%為零排放車 | 塑膠減量、高標準回收目標 | 電動車零組件、智慧電網、電池技術 |

| 越南 | 2050 年 | 2045年再生能源佔比達30%;電動車普及化 | 2020年循環經濟法、塑膠高重複使用率 | 工廠節能輔導、低碳建材、智慧製造 |

| 馬來西亞 | 2050 年 | 2050年再生能源達70%;發展生質能 | 生產者延伸責任(EPR)制度 | 生質能轉化設備、智慧城市解決方案 |

| 新加坡 | 2050 年 | 2030年太陽能達2 GWp;嚴格實施碳稅 | 零廢棄目標、電子廢棄物管制 | 碳排放追蹤軟體 (SaaS)、能源管理系統 |

表格製作:夢想智賦

2.2 政策驅動下的「新南向」價值

東南亞市場對綠色技術的迫切需求,為具備成熟經驗的技術供應方提供了巨大的槓桿。當泰國全力補貼電動車、越南強制推行循環經濟法時,這些政策紅利將轉化為實際的採購合約。掌握各國的政策細節,能讓市場進入策略從「盲目試探」轉向「精準對接」,幫助台灣中小企業找出自己在跨國綠色供應鏈中的精確定位。

政策不僅是約束,更是商機的預告。理解印尼的能源轉型或泰國的 EV 野心,能協助企業在資源配置上先行一步,搶佔政策導向下的早期獲利空間。

三、產業潛力圖譜—哪些領域是未來的「吸金王」?

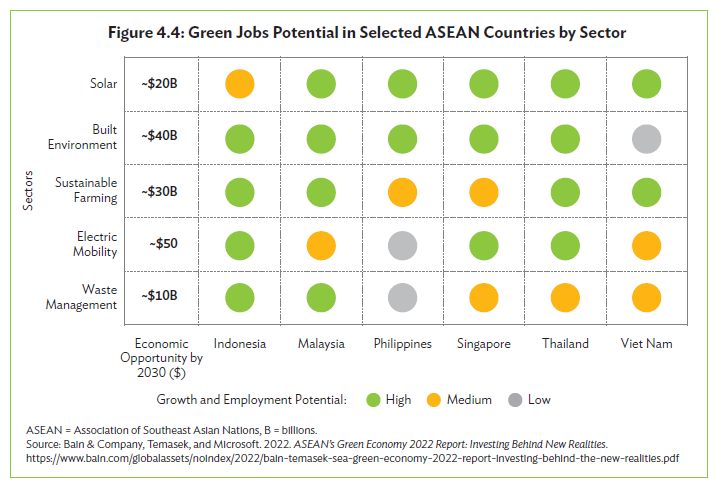

亞洲開發銀行(ADB)研究報告利用 Figure 4.4 詳盡分析了不同產業在綠色轉型中的增長潛力。這份潛力圖譜揭示了高就業與高產值的核心賽道。

3.1 電動車與交通系統(預估產值 500 億美元)

作為產值最高的一環,電動車不僅關乎車輛本身,更帶動了電池材料、充電基礎設施管理、以及車聯網技術的爆發。這對於長期深耕汽車零組件與電子業的台灣供應鏈來說,是極具爆發力的主戰場。

3.2 綠色建築與城市基礎設施(預估產值 400 億美元)

隨著城市化推進,低碳水泥、環保隔熱材料以及智慧能源控制系統的需求急劇增加。這不只是蓋房子,更是資產價值的重新定義。

3.3 永續農業與食品科技(預估產值 300 億美元)

精密農業、有機肥料替代品、以及具備追溯功能的供應鏈平台,正在改變這個傳統產業的獲利模式。

3.4 再生能源與太陽能(預估產值 200 億美元)

太陽能與儲能技術已成為基礎設施。隨著成本下降,相關的運維軟體與系統整合服務正迎來藍海。

從交通到農業,每一項綠色潛力的背後都代表著一個成熟的產業鏈。識別出高成長賽道,能讓企業在研發投入與行銷策略上更加聚焦,確保每一分資源都投在未來增長點上。

四、突破認知盲點—為何「碳數據」是未來的交易通行證?

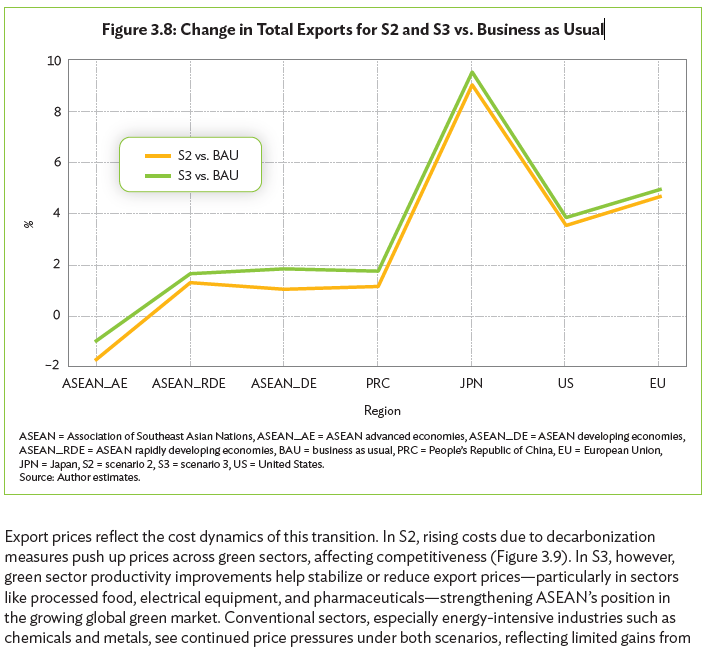

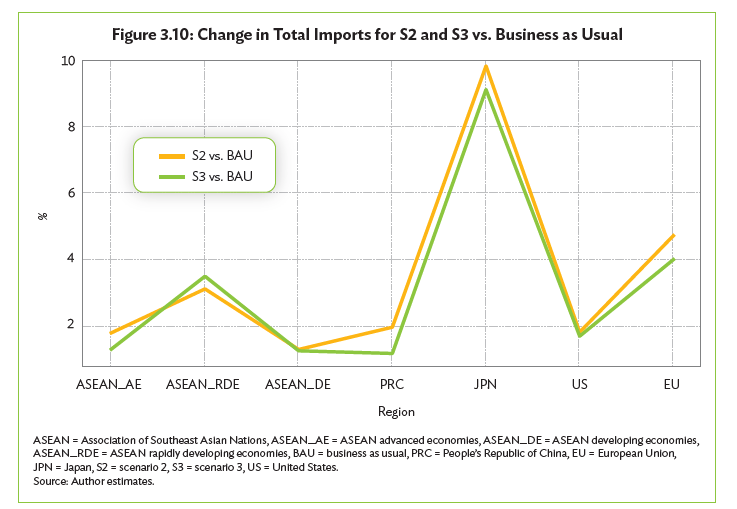

面對綠色轉型,許多台灣中小企業的老闆常陷入「資金、人才與商模不知從何著手」的困境。內部缺乏整合碳盤點與財務成本的人才,導致許多人認為轉型只會拖累出口。亞洲開發銀行(ADB)報告透過情境模擬(Figure 3.8)直接破除了這個迷思。

4.1 積極轉型 vs. 被動守規的差距

模型預測顯示,僅僅遵守基本減碳規範(S2 情境)與積極結合氣候政策及生產力提升(S3 情境)的企業,在出口成長表現上會出現顯著分歧。

.S2 (Business as Usual): 短期內看似省下成本,但長期會因無法滿足買家綠色要求而失去市佔率。

.S3 (Green Transformation): 透過技術升級降低碳強度,雖然初期有設備投入,但因符合全球低碳標準,出口成長動能將顯著優於同業。

4.2 台灣老闆必須突破的 4 個致命盲點

在這場保衛戰中,認知升級比設備升級更重要。台灣企業必須正視以下四個盲點:

1.戰略槓桿點不清: 報告雖談東協,但背後是全球供應鏈的重組。東南亞工廠要升級,少不了台灣的技術奧援。企業必須主動出擊,找出自身產品在綠色市場的缺口。

2.誤將碳資料當作「政府作業」: 碳數據是未來的「交易通行證」。歐洲客戶要看、銀行授信要看、投資人要看。沒有數據,連上談判桌報價的資格都沒有。

3.以為「時間還早」的溫水煮青蛙: 別以為對手都在觀望!台灣碳費一般費率雖為 300 元/噸,但若通過「自主減量計畫」可降至 100 元甚至 50 元優惠價。截至 2026 年 2 月,台灣已有 273 家工廠通過審查。這代表你的競爭對手,可能已經在享受低稅費的成本優勢了。

4.讓龐大資源白白溜走: 錢跟資源其實都在那裡,只是很多企業沒去拿。例如 2026 年政府預計投入高達 120 億元,協助 1,500 家高耗能企業進行深度節能診斷。若因為沒時間研究而放棄申請,等於白白將降低成本、提升毛利的機會推給別人。

數據證明,積極轉型能帶來更強的出口競爭力。打破「轉型就是花錢」的舊觀念,將碳管理視為「護城河」與「通行證」,是企業在這場保衛戰中存活的第一步。

五、2026 實戰藍圖—企業應對轉型的三大行動指標

面對迫在眉睫的 CBAM 與國內碳費制度,企業不應採取觀望態度。今天下班前,企業主就應該採取具體的防禦與進攻策略。

行動指標一:完成基礎碳盤點與風險評估體系

先別急著花大錢購買昂貴軟體,轉型的起點是從最基本的「家計簿」做起。盤點公司一年的水電、瓦斯、燃料用量,識別出供應鏈中的高風險項目(如高碳排原料、歐美出口佔比)。這份基礎數據,就是未來向全球買家證明自身具備「控碳能力」的堅實底氣。

行動指標二:申請「自主減量計畫」,直接拿回毛利

碳費不是死水,而是可以管理的財務槓桿。企業應積極提交自主減量計畫,爭取讓碳費從每噸 300 元降至 100 元。

.實戰試算: 假設一家工廠一年排放 1 萬噸碳,原本需繳納 3,000 萬的碳費;若計畫獲准降價,只需繳納 1,000 萬。這省下來的 2,000 萬現金流,就能直接轉化為設備更新的資本與企業的淨毛利。

行動指標三:將補助、貸款與投資整合成「一張表」

中小企業資源有限,必須學會「借力使力」。請將政府的碳盤點輔導、經濟部的節能設備更新補助,以及銀行的綠色融資方案,全部排進同一張行動時程表。

.策略心法: 用政府的錢做深度診斷,用銀行的綠色低利貸款換新設備。將自有資金的壓力降到最低,實現最聰明的無痛轉型。

行動力是緩解焦慮的唯一解藥。透過數據盤點、爭取優惠費率、以及整合政府與金融資源,企業能將轉型的陣痛期縮短,並將其轉化為長期的財務紅利。

六、產業卡位戰——哪些台灣企業最該優先出擊?

並非所有企業的轉型節奏都一致。在這場兆元商機中,以下三類台灣企業具備最強的卡位優勢與急迫性:

1.高碳排製造業(如金屬加工、扣件、機械設備): 這類企業面臨的 CBAM 衝擊最直接、碳排風險最高。提早建立碳管理能力,不僅能穩固歐美大客戶的長期訂單,更能搶佔未來 CBAM 費用扣減的先機,直接拉開與落後者的利潤差距。

2.品牌與通路商(如包裝、物流): 減少過度包材、推行循環回收模式,能直接擊中 87% 渴望永續的消費者痛點,同時完美契合政府的減塑政策,快速獲取市佔率與品牌好感度。

3.新創與科技公司(如 SaaS、資料整合平台): 傳統大企業轉身緩慢,這正是科技服務商的黃金機會。提供簡易好上手的碳管理 SaaS 工具,或具備創新思維的永續物流解方,正是目前資本市場與創投圈最渴求的標的。

七、掌握綠色脈動,重塑商業未來

總結亞洲開發銀行(ADB)報告與全球貿易趨勢,我們看到了一條從「生存挑戰」到「財富創造」的清晰路徑。這不是一場遙遠的環保倡議,而是切切實實發生在每一張報表、每一筆訂單上的商業革命。

綠色轉型的邏輯鏈條已經完整:

.市場規模: Table 2.4 的數據顯示綠色商品出口正以倍速成長。

.政策導引: 各國政策矩陣(Table 5.3)為技術外銷指出了明確方向。

.獲利動能: Figure 4.4 標示了電動車、建築、農業等高產值賽道。

.競爭優勢: Figure 3.8 預言了積極轉型者的出口增長將遠超守舊者。

未來的商業格局中,碳排放數據將成為像「資產負債表」一樣重要的經營指標。2026 年不是終點,而是一個大分水嶺。那些能將綠色指標納入核心決策、能活用政府 120 億補助資源、能將減碳數據轉化為報價優勢的企業,將在這一波高達 1 兆美元的浪潮中,寫下最輝煌的成長篇章。

不要等市場全面翻轉才被迫跟進,那會付出慘痛的代價。把綠色轉型當成一場資金與毛利的搶奪戰吧!今天下班前,請先調出公司過去一年的電費帳單與主要設備清單,這就是你保衛戰邁向勝利的第一步。

八、綠色經濟常見問題(Q&A)

Q1:歐盟 CBAM 2026 正式上路,台灣中小企業如果沒有碳盤查資料,真的會影響訂單嗎?

A1:會。CBAM 在 2026 年 1 月進入正式實施期,進口超過 50 噸的企業需要購買 CBAM 憑證。歐洲客戶為避免支付高額碳成本,會要求供應商提供精確的碳排數據才能報價。沒有碳盤查就無法計算碳負擔,訂單極大機率會被具有碳數據的競爭對手整碗端走。

Q2:台灣碳費每噸 300 元,企業要怎麼申請自主減量計畫才有機會用 50 元或 100 元優惠費率?

A2:企業必須先完成公司碳盤點和具體的減量方案,提交減量計畫給環境部審查。若計畫獲准,就能將碳費從每噸 300 元降至 100 元或 50 元優惠價。截至 2026 年 2 月,已有 273 家工廠通過審查,代表這不是遙遠的政策,而是許多聰明的企業已經在享受低成本優勢的現在進行式。

Q3:中小企業目前還沒出口歐洲,有必要現在就投入資源做碳盤查嗎?

A3:建議提早做。一方面,出口市場可能很快擴張到有碳限制的國家;另一方面,台灣本身的碳費制度以及國內的供應鏈龍頭(如大型電子廠)也會要求下游廠商提供數據。提早盤點可以在申請政府補助時占得先機,並大幅提高向銀行或投資人申請綠色融資的成功率。

Q4:2026 年台灣有哪些中小企業可申請的淨零轉型輔導或綠色資源?

A4:經濟部中小企業處提供碳盤點輔導、能源效率提升、綠電採購協助;淨零競爭力方案則有教育訓練、參訪與專家診斷。更重要的是,2026 年政府計畫投入高達 120 億元專款,協助 1,500 家高耗能企業進行深度節能診斷。另外,許多銀行也推出綠色貸款或 ESG 融資方案,建議企業先諮詢自己的往來銀行,爭取更優渥的利率條件。

Q5:看完 ADB 綠色經濟報告後,台灣新創公司有哪些可以切入的商機?

A5:報告暗示了三大黃金方向:第一是開發碳管理或減量執行的 SaaS 雲端工具,協助企業簡化繁瑣的碳資料與報告流程;第二是提供永續物流、循環包裝或節能硬體服務,解決零售與製造業的落地痛點;第三是利用供應鏈資料整合與分析平台,讓企業更快找到減碳機會並符合客戶要求。這些都是目前東南亞與台灣市場極度缺口,也是創投高度關注的吸金領域。

九、參考資料

亞洲開發銀行 (ADB, 2026):《Advancing the Green Economy Transition in ASEAN》產業洞察報告。

企業經營的每個階段,幾乎都會遇到需要外部資源與專業協助的時刻,只是多數人並不確定,該從哪裡開始。

關於夢想智賦|你的公司資源加速器

我們致力於成為企業成長的最佳推手,

提供一站式的企業資源整合服務。累計至今,我們已成功輔導超過 60 家企業完成創新研發佈局與經營規模擴張,累計已幫企業取得超過新 台幣 1.2 億元的政府補助資源 ,我們是企業轉型升級最堅實的後盾。

【資金媒合】協助申請政府補助、財務募資,讓好點子有錢執行。

【顧問陪跑】提供數位轉型工具與專業諮詢,解決經營卡關難題。

【品牌曝光】舉辦活動與媒體宣傳,讓更多人看見你的品牌。

不論你是新創公司、中小企業還是想要數位轉型,我們提供多元顧問團隊來幫你找到對的成長資源!

► 想免費獲得第一手關鍵情報資源?免費加入【官方會員】獲得會員專屬電子報+【官方LINE帳號】,最新資訊不漏接,我們陪你一起把公司做大!