創業者必看!2025 繳稅前你應該了解的營業稅與營所稅秘訣

2025 年報稅季來臨,這次是申報 2024 年( 民國 113 年 )1 月至 12 月的所得,報稅時間為 5 月 1 日至 6 月 30 日,其中包含個人與營利事業,除此之外還有每單月需申報的營業稅要繳納,不少企業主開始在思考要繳多少稅?又有哪些稅要繳?是固定要繳的嗎?財報雲將統整出報稅懶人包,希望能幫助企業主區分營業稅與營所稅的差異性,快來一探究竟吧!

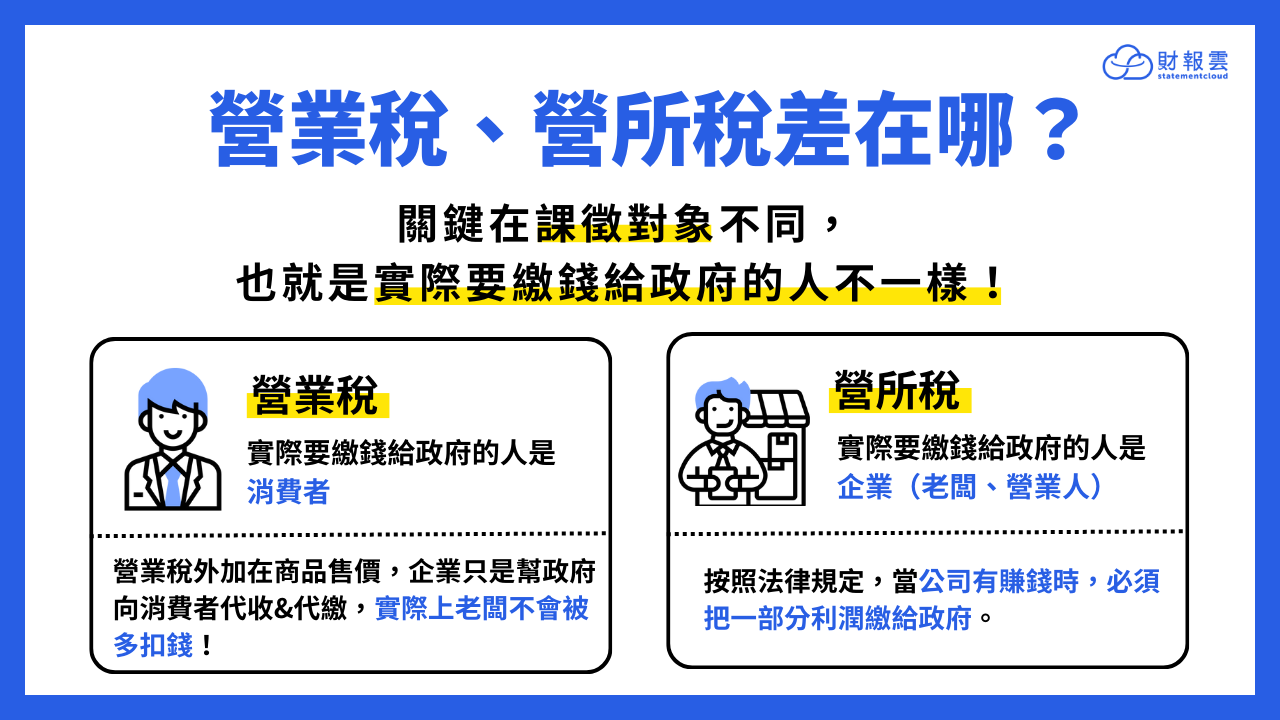

快速解析:營業稅與營所稅差在哪?

圖片來源:財報雲科技

營業稅

一、營業稅是什麼?

圖片來源:財報雲科技

首先必須建立一個觀念:「營業稅」是政府向消費者課徵的稅額,營業人只負責代收代付。

營業稅全名稱為「加值型及非加值型營業稅」,當營業人販售商品或提供服務給消費者時,政府按其銷售金額從中課徵的一種稅賦。

為什麼會有這制度呢?因為台灣民間的消費方式相當多元,政府難以掌握每一筆交易,因此依據加值型及非加值型營業稅法第 32 條第 2 項之規定,須由營業人代替政府向消費者課稅。

透過營業人來協助代收,利用「開立發票」的方式,確保每筆交易的稅都被政府課徵到,並統一在單月份一起付給政府,而該稅賦的發生時點是在產生消費時,故又被稱為「消費稅」。

二、營業額多少要繳營業稅?什麼時候要繳?

不同行業別所須繳交的營業稅稅率各有所不同,以下將以無特別規定的一般行業( 稅率 5% )進行說明。

1、每月銷售貨物 10 萬元以下、勞務 5 萬元以下者:免開發票。( 2025 年更新 )

- - 無實體店面:沒有招牌與店面、利用自用住宅從事營業行為、沒有雇用員工。不必辦理「商業登記」,「稅籍登記」則得暫免,亦無須繳納營業稅與開立發票。

- - 有實體店面:無須辦理「商業登記」,有懸掛招牌者需辦理「稅籍登記」,無須繳納營業稅及開立發票。

2、每月銷售貨物 10~20 萬元、銷售勞務 5~20 萬之間:免開發票,但要繳營業稅。( 2025 年更新 )

- - 需辦理「商業登記」與「稅籍登記」,並向國稅局申請為免用統一發票之小規模營業人。營業稅率為 1%,不需開立發票,每三個月繳納營業稅。

3、每月銷售額達 20 萬以上者:要開發票,要繳營業稅。

- - 需辦理「商業登記」與「稅籍登記」,營業稅率為 5%,需開立發票,每二個月繳納營業稅。

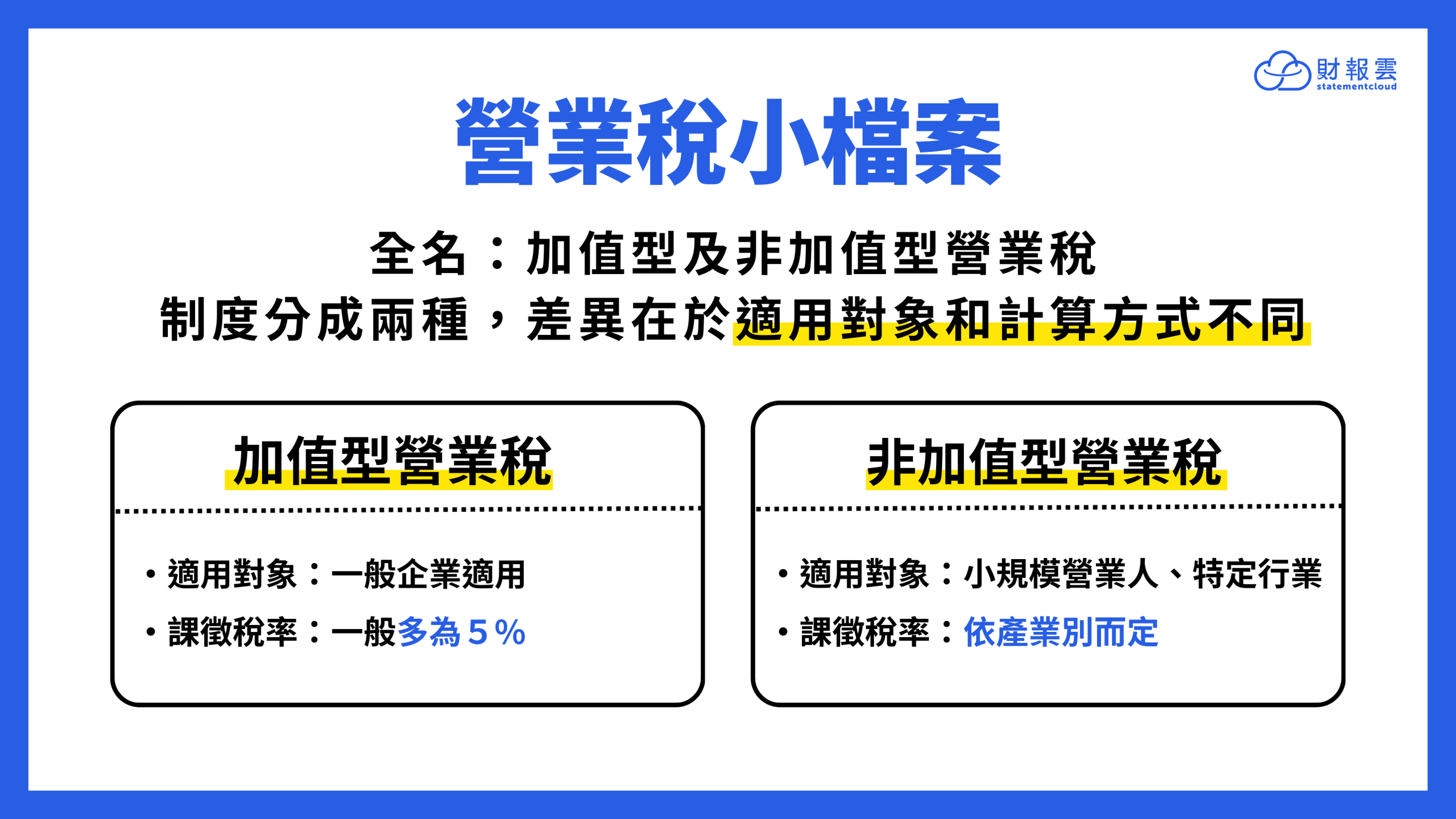

三、營業稅計算方式

營業稅可分為「加值型營業稅」、「非加值型營業稅」2 種去計算:

1、加值型營業稅:指適用於一般稅額計算的營業人。

- - 計算公式:銷項稅額-進項稅額 = 應納(溢付)營業稅額

- - 若銷項稅額-進項稅額>0,就是應納稅額;若銷項稅額-進項稅額<0,則為溢付稅額。

2、非加值型營業稅:指適用於特種稅額計算的營業人。

- - 計算公式:銷售額 × 稅率 = 應納營業稅額

營所稅

一、營所稅是什麼?

圖片來源:財報雲科技

營所稅是「營利事業所得稅」的簡稱,依據所得稅法第 3 條之第 1 項規定,在中華民國境內經營的營利事業,都應依法規定課徵營利事業所得稅。這就跟我們個人的綜合所得稅是一樣的概念,主要是根據「收入所得」來課稅。

二、營所稅如何計算?賺多少要繳營所稅?適用稅率與公式總整理

步驟1:計算課稅所得額

所謂的營利事業「課稅所得額」,可視為企業實際需課稅的淨利,計算方式可理解為「所有收入加總」,再「扣掉所有與經營有關的支出」。不僅限於本業的營收與費用,像是政府補助、利息收入或其他非經常性收支,也都要納入計算。

計算公式:課稅所得額 =(本業收入 + 非本業收入)-(營業成本 + 所有必要支出與損失)

試算案例:假設一家設計工作室,今年接案收入為 100 萬元,另外還拿到政府創業補助 20 萬元,合計收入為 120 萬元。扣除辦公室租金、電腦與軟體採購、交通差旅及貸款利息等共支出 105 萬元,則其應稅所得額為 15 萬元。

步驟2:計算營所稅:免稅門檻與稅率簡介

依據《所得稅法》第 5 條規定,企業的課稅所得額不同,適用的營所稅稅率也會有所差異,計算方式如下:

- - 所得額在 12 萬元以下:免稅,不需繳納營所稅

- - 所得額在 12~20 萬元之間: 只針對超過 12 萬元的部分課一半的稅,稅額為( 課稅所得額-12 萬元 )× 50%

- - 所得額超過 20 萬元: 全額適用 20% 稅率計算

- - 營業期間不滿 1 年者,換算全年所得核課

試算案例:以步驟 1 的設計工作室為例,該年度的課稅所得額為 15 萬元,介於 12~20 萬元之間,因此需以超過 12 萬元的部分課一半的稅。

計算公式:應納稅額=( 15 萬元 - 12 萬元 ) × 50% = 1.5萬元

如需進一步試算稅額,可至 財政部稅務入口網 查詢與模擬計算。

補充提醒:如果公司在年度中曾預先繳納暫繳稅款,申報時可以從總稅額中扣除,減少實際負擔。

三、營所稅的申報方式

根據所得稅法第 5 條規定,營所稅率為單一稅率 20%。每年五月,公司行號就要申報上年度結算出來的獲利或虧損金額,公司要單獨報營所稅,行號需合併到個人上以綜所稅一同繳納。常見營所稅申報方式有四種,以下依序說明。

實務上,會用年度總收入來判斷:

- - 小於 3,000 萬:書審

- - 大於 3,000 萬:查帳申報 ( 比較不容易被查 )

- - 1 億以上:會計師簽證

1、擴大書審申報

書審的全名為「營利事業所得稅結算申報案件擴大書面審核實施要點」,又稱「擴大書審」。

當企業年度總收入(營業淨收入與非營業收入)合計在 3,000 萬以內,且帳面純益率低於擴大書審率者,即為擴大書審適用對象。

- - 優點:被調帳、查帳的機率較小,有助於提高報稅效率

- - 缺點:

- (1)不管公司盈虧,使用書審就一定會繳稅

- (2)若是收入較大,稅額將會很可觀

- (3)若是被國稅局抽查,往往因帳簿資料不齊全而需補繳稅

2、查帳申報

全年營業收入 3,000 萬以上的企業,就平時記載帳冊憑證先自行計算所得及繳交稅款後,提供給國稅局,以作為如實申報的依據。

- - 優點:核實課稅,虧損就不用繳稅

- - 缺點:被國稅局的抽查機率高,因此公司需將帳簿準備齊全,若是被抽查才有依據可以佐證,如果報稅金額不正確,可能因疏忽導致補稅送罰的可能

3、會計師簽證

根據《營利事業委託會計師查核簽證申報所得稅辦法》,部分企業因為規模較大或行業性質特殊,政府規定必須請會計師查核簽證,才能完成營所稅的申報流程。

以下這 5 種情況,就屬於需要會計師簽證的對象:

- - 經營金融相關業務的企業

- - 有對外公開發行股票的公司

- - 有依《企業併購法》或《金融控股公司法》,辦理合併所得稅結算申報的企業

- - 年度總收入超過 5,000 萬元,而且經核准免課營所稅的企業

- - 其他不屬上述類型,但年度總收入超過 1 億元的企業

4. 所得額及同業利潤標準 ( 實務上較少用 )

概念上所得額、同業利潤標準和「擴大書審」很像,都是用政府公布的行業利潤標準來估算利潤再課稅。

- - 所得額標準:所得額標準用的利潤率通常比擴大書審還高,所以算出來的稅會比較多,適用對象為年度總收入超過 3,000 萬元的企業。通常如超過 3,000 萬元會使用查帳申報,因為比較不會被國稅局查帳。

- - 同業利潤標準:同業利潤標準多半比前面的擴大書審純益率、所得額標準要高出許多。因為是國稅局核定營業人的最高純益率,具有懲罰的性質。

是當公司被國稅局查帳時,因為憑證費用不足,無法提示帳冊憑證時,所採用的標準。

記帳是報稅的第一步

誠實報稅的第一步就是好好記帳。記帳可以讓業主養成收集憑證的習慣,同時建立公司帳簿,若是面臨到國稅局抽查才有相關舉證說明。

*本文章來自:財報雲科技,經作者同意轉載

企業經營的每個階段,幾乎都會遇到需要外部資源與專業協助的時刻,只是多數人並不確定,該從哪裡開始。

關於夢想智賦|你的公司資源加速器

我們致力於成為企業成長的最佳推手,

提供一站式的企業資源整合服務。累計至今,我們已成功輔導超過 60 家企業完成創新研發佈局與經營規模擴張,累計已幫企業取得超過新 台幣 1.2 億元的政府補助資源 ,我們是企業轉型升級最堅實的後盾。

【資金媒合】協助申請政府補助、財務募資,讓好點子有錢執行。

【顧問陪跑】提供數位轉型工具與專業諮詢,解決經營卡關難題。

【品牌曝光】舉辦活動與媒體宣傳,讓更多人看見你的品牌。

不論你是新創公司、中小企業還是想要數位轉型,我們提供多元顧問團隊來幫你找到對的成長資源!

► 想免費獲得第一手關鍵情報資源?免費加入【官方會員】獲得會員專屬電子報+【官方LINE帳號】,最新資訊不漏接,我們陪你一起把公司做大!