新創募資輪次完整解析!種子輪到C輪流程、估值、投資人類型整理

在台灣與全球的創業熱潮中,「募資輪次」是每個新創創辦人必經的階段。從最初的種子輪到後期的C輪,每一輪的投資目的、資金來源、估值標準與公司階段皆有所不同。理解這些差異不僅有助於創辦人精準規劃營運與財務,更能有效掌握與投資人的溝通節奏。本篇將聚焦於早期至中期的新創募資情境與實務整理,後續將以天使輪至 C 輪為核心說明。

💡往下看更多創業募資的各種細節與知識,馬上接收豐富資訊,掌握募資情境、實務與注意事項!

圖片來源:大和有話說

前言、募資 vs. 融資:概念釐清

在理解募資輪次之前,也可以先釐清一個常見觀念:「募資」與「融資」在本質上是相關但不完全相同的概念。募資是融資的一種方式,特別用來指新創公司向外部尋求資金支持,通常以股權交換為主;而傳統的融資則範圍更廣,包含借款、發債、現金增資等形式。換句話說,所有募資皆屬於融資行為,但並非所有融資都可稱為募資。此一釐清有助於讀者理解後續輪次操作與資本結構設計。

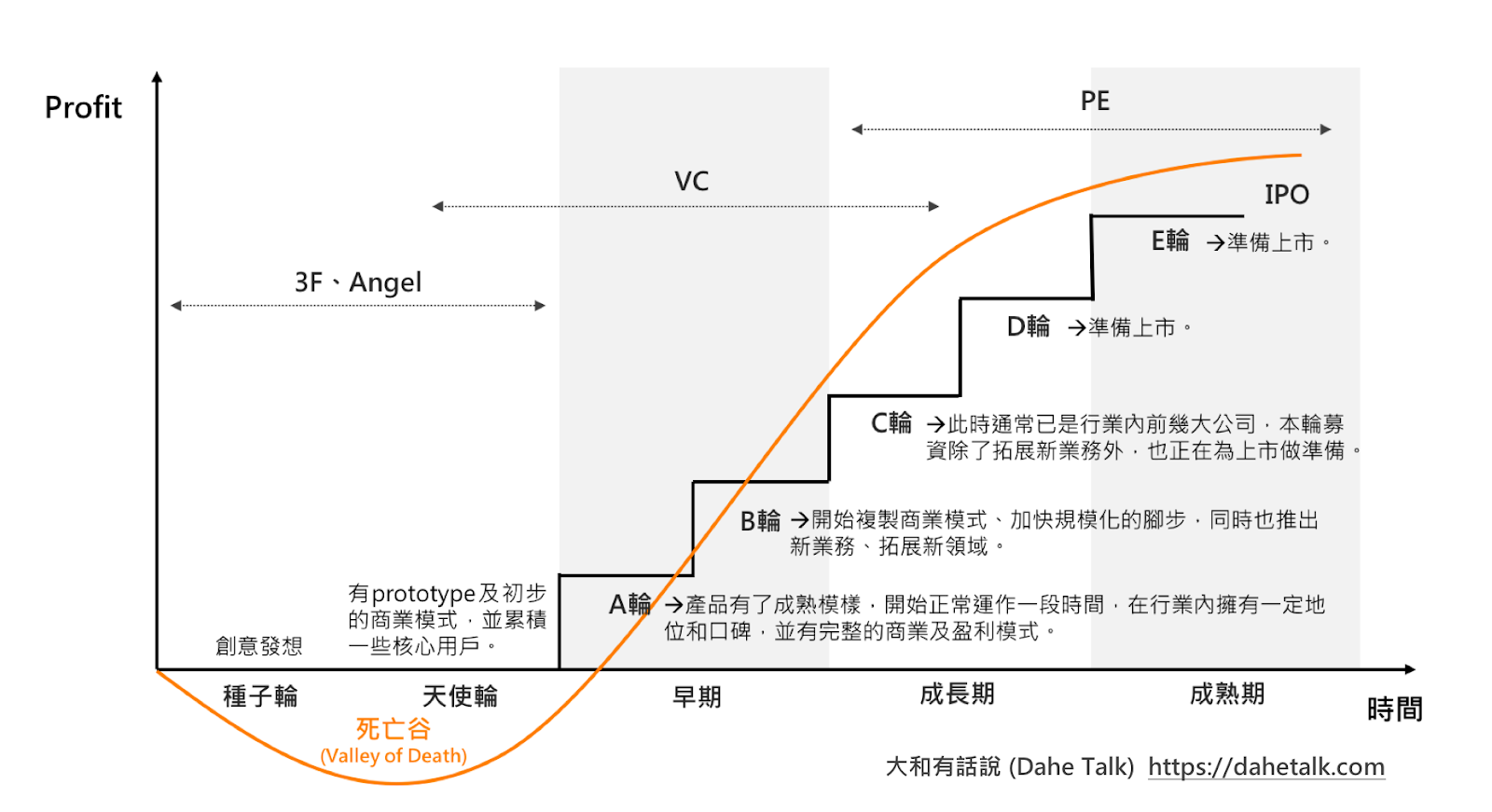

一、什麼是募資輪次?為何重要?

創業過程中,資金是推動產品、團隊與市場擴張的燃料。新創企業從成立初期到規模化營運,往往需要外部資金協助加速產品開發、市場行銷與團隊擴張。「募資輪次」即為創業公司在不同階段、依據不同需求所進行的資金募集流程。

簡單來說,輪次是企業成長的階梯,不同的輪次代表不同的里程碑:種子輪用於開發雛型並進行市場測試,天使輪則多為產品概念驗證,A輪通常是已經有商業模式與用戶基礎的擴張期,而 B與 C輪多與規模化、跨國發展、甚至 IPO 準備相關。根據《BNext 數位時代》的說法,募資輪次不只是錢的多寡,更是企業對外溝通的策略,透過輪次明確化可幫助投資人理解企業目前的風險程度與成長潛力。

此外,募資輪次也與「股權稀釋」、「估值談判」息息相關。若過早募資,創辦人可能會在早期便失去大部分持股與話語權;若太晚募資,則可能錯過市場時機與競爭窗口。因此,理解輪次結構與背後的邏輯,是創業者必備的核心知識之一。

如果您正在為下一個階段做準備,不妨花點時間了解可搭配運用的政策資源,這些補助資訊,往往能在規劃時提供更多選擇空間。

二、募資輪次總覽比較表

為了幫助創業者快速掌握不同輪次之間的資金用途與投資人特性,我們彙整了一張總覽比較表,整理出種子輪到C輪在公司階段、資金使用目的,有助於評估現階段適合切入哪一輪募資、該找什麼樣的投資人。

為了更好理解,除了天使輪、A輪等常見術語外,也可從「融資階段」分類理解:

-

早期融資:種子輪、天使輪、A輪,主要聚焦於產品開發與初步市場驗證

-

中期融資:B輪、C輪,著重於成長擴張與規模化經營

-

後期融資:D輪、E輪與 Pre-IPO,通常進入資本運作與國際佈局階段

表格整理:夢想智賦

三、各輪次詳細說明與需準備資料

創業公司在不同階段所面臨的挑戰與機會截然不同,資金的運用與募資策略也因此需隨之調整。從產品雛形的驗證、初步市場的拓展,到商業模式的成熟與跨國佈局,每一輪募資都象徵著企業邁向下一個里程碑的關鍵節點。理解每個募資階段的核心目標與投資人期待,有助於創業者更有效整合資源、爭取支持,並為後續的規模化發展奠定穩固基礎。

(一)種子輪:想法萌芽與產品雛形開發階段

1.關鍵目標:

- 驗證市場痛點與產品概念是否具可行性

- 打造 Prototype 或 MVP 初始版本

- 完成創辦人團隊組建、角色分工

2.建議準備項目:

- Lean Canvas 或初步商業模式圖

- 市場研究/用戶訪談紀錄(定性分析)

- 創辦人背景與創業動機介紹

3.投資方重視重點:

- 創辦人熱情與執行力

- 構想是否貼近實際需求

- 常見投資人類型:3F(Family, Friends, Fools)、部分天使投資人

(二)天使輪:產品打磨與驗證市場初期

1.關鍵目標:

- 優化 MVP 並獲得早期用戶回饋

- 初步建立用戶基礎,進入小規模市場測試

- 解決「死亡谷」階段的資源瓶頸

2.建議準備項目:

- 用戶回饋紀錄、NPS 或轉換率初步指標

- 核心團隊介紹(可補充早期招募進展)

- 初期產品 Demo 或技術簡報

3.投資方重視重點:

- 團隊是否能快速修正與迭代產品

- 是否看出商業模式的初步雛形

- 常見投資人類型:天使投資人(Angel)、Pre-seed/Seed VC、小型加速器

(三)A輪:初步成形、擴大市場測試

1.關鍵目標:

- 驗證商業模式與獲利邏輯是否可複製與擴張

- 優化產品與用戶體驗,追蹤留存率、轉換率等成長指標(如 DAU / MAU、LTV / CAC)

- 建立初步的內部營運與技術團隊制度

2.建議準備項目:

- 正式 Pitch Deck(含市場規模、商業模式、競品分析)

- 三年期財務預測(含預估損益、估值模型與資金使用計畫)

- 用戶成長數據、NPS滿意度或留存率報告

- 核心技術或知識資產的概略說明(含申請中專利亦可)

3.投資方重視重點:

- 有實際產品與初步使用者基礎

- 市場可驗證且團隊具潛力執行擴張

- 常見投資人類型:創投基金(Seed / A Round VC)、加速器(Accelerator)

(四)B輪:商業模式成熟、團隊擴建與系統化經營

1.關鍵目標:

- 快速擴張市場佔有率、提升營運效率

- 建立中階管理制度與 KPI 對齊機制

- 確保商業模式具可複製性與規模化潛力

2.建議準備項目:

- 完整財報(含審計報告)、已簽合作夥伴協議

- 投資回報計畫(含出場可能性、IRR 模型)

- 技術 IP 相關資產歸屬證明與價值分析

- 營運團隊架構與指標(如:GMV、Churn rate)

- Due Diligence(盡職調查)文件:財務報表、現金流、股權結構、期權分配、法務風險、客戶與合作合約、技術專利資料等完整資料彙整

正式的盡職調查通常會在 B輪進行,並直接影響投資人最終的決策與估值評估,建議從 A輪就可以開始著手準備。DD文件是投資人在投資前對公司進行全面性審查的程序,目的在於確認公司資訊的真實性,並評估潛在風險。若無法順利通過 DD審查,可能導致投資人撤資或調降估值,因此是新創在募資過程中不可忽視的重要關卡。

以下表格整理 DD審查的核心項目,協助創業團隊事先準備:

表格整理:夢想智賦

3.投資方重視重點:

- 具成長性與單位經濟模型良好(Unit Economics)

- 擁有清楚的營運數據與現金流改善能力

- 常見投資人類型:中後期創投基金、策略投資人(Corporate VC)

(五)C輪:規模化成長與國際擴張

1.關鍵目標:

- 拓展海外市場、建立區域總部或分支體系

- 進入併購整併期、布局 Pre-IPO 或次輪融資前夕

- 提升品牌影響力與產業話語權

2.建議準備項目:

- 國際市場擴張計畫書與法規合規因應策略

- 組織架構圖(含全球分工)、跨境稅務規劃文件

- 競品 SWOT 分析與全球營收佈局數據

- 上市可行性評估報告或 IPO 顧問建議書

3.投資方重視重點:

- 具備 EBITDA 正成長與高 ROIC 潛力

- 海外市場營收佔比逐季提升,有明確成長路徑

- 常見投資人類型:大型私募基金(PE)、投行或潛在併購方

四、募資節奏怎麼抓?

選對募資時機,往往比募得資金本身更重要。節奏抓得好,不僅能避免資金斷炊風險,更能強化創業故事的說服力與談判籌碼。以下提供四大方向,協助創業者在面對下一輪融資決策時,有邏輯、有節奏地前進。

(一)避開「太早」與「太晚」:掌握資金與成長節點的黃金交集

過早募資,可能因商業模式未成熟、數據不足,導致估值受限或股份被過度稀釋;太晚募資,則可能陷入現金流緊縮、談判弱勢或錯失市場良機。

- Catalyst Fund 建議,若預期資金可支撐18個月,應在剩餘 6 - 8 個月時展開募資。

- 將「融資關鍵節點」視為產品/營收/團隊成長的交會點,而非單純財務缺口。

(二)從「內部視角」與「外部視窗」一起評估最佳時機

根據 Y Combinator 的募資建議,創業者應將「內部成績」與「市場動能」結合呈現,以提升投資人對公司估值的信心。交叉這兩個檢視角度,有助於評估當下是否為進場募資的理想時點。

- 內部視角:是否剛完成產品迭代、簽下關鍵客戶、用戶成長曲線出現突破?

- 外部視窗:當前產業是否為熱點?資本市場資金是否寬鬆?是否有類似企業剛完成成功募資或IPO?

(三)不只是財務數字,更要構築「說得完整的故事」

投資人關注的不只是損益表或 KPI,更重視:「公司是否有一個值得相信的未來?」

評估自己是否準備好的四個問題:

- 是否能清楚傳達「這筆錢要用來做什麼,為何現在需要」?

- 是否剛進入某個明顯的產品成長/轉換率改善期?

- 團隊是否有關鍵職位剛補齊(如:CTO、CMO)?

- 是否具備具體里程碑,能對應到募資規模與估值?

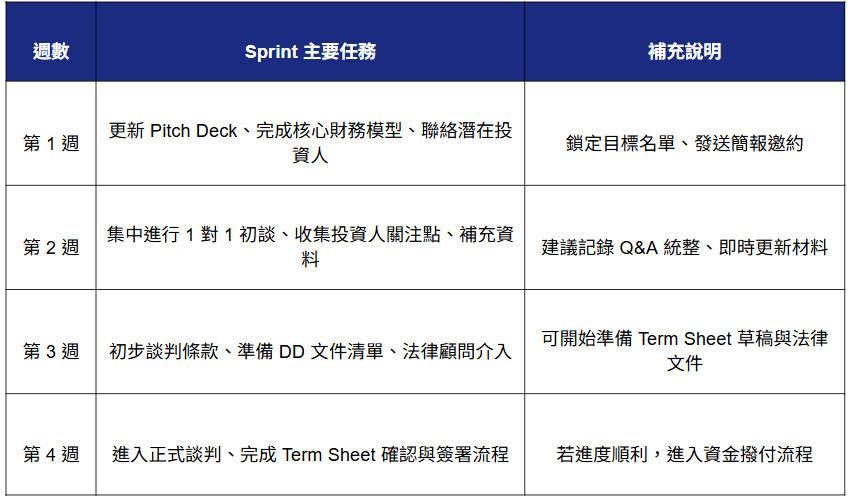

(四)導入募資短衝週期(PM Sprint),聚焦高效執行計畫

募資不是線性任務,而是可被模組化與節奏化管理的「短衝專案」。其設計目的在於,讓募資過程中某些關鍵階段(如:Pitch Meeting、資料準備、DD 文件整理)能更有效率、集中執行,而非壓縮整體週期至短短幾週。Sprint 模式僅適用於募資流程中部分階段的「效率優化」,實際一輪募資仍需跨越數月,包含前期準備、中期談判與後期合約簽署等多階段工作。建議視企業階段與投資人熟悉度,彈性調整 Sprint 規劃週期與內容。

以下僅為執行期 Sprint 範例,範例情境為「已完成投資人初步接洽,並進入積極談判與 DD 階段的新創團隊」:

表格製作:夢想智賦

參考以上四大方向,有助於創業者在正確的時間點啟動募資,更能以完整敘事與高效節奏,掌握投資人的信任與市場機會。

五、台灣新創代表募資實例整理

了解完募資輪次的進程與策略後,若能參考真實世界的新創案例,將有助於創業者更具體掌握募資的節奏、資金規模、投資人組成與產業偏好。透過這些成功企業在不同輪次的操作與時間點,我們不僅能看見台灣新創的實戰路徑,也能作為自身擬定募資計畫的參考坐標,理解什麼時間點該展現什麼樣的成績、吸引什麼類型的投資夥伴。

以下彙整近年台灣具代表性的新創募資案例:

表格整理:夢想智賦

從以上案例可以觀察到,不同募資輪次在資金規模、投資人組成與資金用途上皆呈現出明顯差異與發展軌跡,例如:

- A 輪:聚焦於產品驗證與初步市場拓展,投資人偏好具有明確技術主軸與創辦人潛力的新創團隊。

- B 輪:進一步要求商業模式具備可擴張性,投資重點轉向成長性指標與地區拓展策略。

- C 輪:則聚焦於國際化佈局與資本整合,投資方多為具產業資源的大型機構或策略型夥伴。

這些實例不僅幫助創業者更清晰對應自身階段,也能作為觀察投資風向與產業趨勢的實務參考。

六、新創常犯錯誤提醒

在募資過程中,新創團隊經常因準備不足或觀念錯誤而吃虧。以下整理幾項常見的陷阱與失誤,幫助創業者在與投資人接觸前先行檢視並避免。

(一)募資前財務與估值不清

創辦團隊對自身估值與未來預測模糊,易在募資中被投資人質疑,甚至損害股權結構。

(二) 缺乏專業Pitch Deck與數據支持

許多初創者忽略簡報架構、財務模擬與市場規模佐證,導致無法有效打動潛在投資人。

(三)過早或過晚募資

-

過早募資:股權稀釋太多、估值低,讓創辦人失去控制權。

-

過晚募資:資金吃緊、失去市場窗口,甚至難以存續。

(三)投資人關係經營薄弱

缺乏主動經營與定期更新溝通,讓潛在投資人無法建立信任,長期不利發展。

七、哪裡可以找到募資管道?

創業者在尋找資金時,有多種不同的管道可探索。以下將依照性質區分,介紹幾個常見的途徑,協助團隊找到合適的投資人或合作夥伴。

(一)加速器/育成機構

如:AppWorks、Garage+、創業小聚等,每年舉辦 Demo Day 並媒合投資人。

(二)政府與法人計畫

經濟部中小企業處的「SBIR」、「FITI」、創業競賽,常附帶獎金或投資機會。

(三)投資媒合平台

如:AngelList、Crunchbase、Meet Startup、Startboard,提供創業者曝光與媒合服務。

(四)創投(VC)與天使投資人社群

- 台灣天使俱樂部

- 台灣創投公會(TVCA)

- 中華開發創新加速器

(五)產業/校園社群

透過特定領域論壇、校友資源或創業競賽,累積曝光與獲得投資接觸。

八、結語

無論你是剛起步的新創團隊,還是準備進入下一輪擴張的成長企業,唯有提早規劃、穩健布局,才能在市場與資本之間找到理想的支點。募資不是單一事件,而是串聯商業目標、團隊策略與市場認知的長期工程。每一次與投資人的對話,不只是談錢,更是在說服他人相信你的願景。實務上,創業者應盡早設定目標輪次與時程,反推每階段應完成的商業指標與內部準備,並持續經營潛在投資人名單。這些前期行動,將成為你未來成功募資的關鍵基礎。記住:募資是馬拉松,不是短跑,唯有紮實準備、持續優化,才能在關鍵時刻抓住投資人的信任與市場機會。

九、常見問題 (Q&A)

Q1:募資一定要從種子輪開始嗎?

A1:不一定。若創辦團隊已有成熟商模或自有資金,有些企業會從 A 輪直接開始對外募資,甚至跳過種子輪。

Q2:新創募資是不是融資的一種?

A2:是的。募資是「融資」的其中一種形式,特別偏向股權型融資。與傳統企業的債務融資(如借款、發債)不同,募資涉及股權轉讓與估值談判。

Q3:募資一定會導致股權被稀釋嗎?

A3:通常是。除非使用可轉換債等特殊工具,大多數股權募資會以股份換資金,應留意持股與董事會結構。

Q4:怎麼知道自己現在適合募哪一輪?

A4:可參考公司產品成熟度、營收規模、客戶指標與擴張策略,再對照輪次條件做出判斷,必要時請教加速器導師或創投顧問。

Q5:募資會拖累公司經營重心嗎?

A5:透過事前資源盤點、建立募資日程、分工與 CRM 管理,可降低對營運的干擾,讓團隊組織與目標更清晰。

💡 好內容值得反覆閱讀,建立專屬的隨身知識後援。按下 Ctrl + D 完成收藏,將這份文章存進你的數位書籤。

企業經營的每個階段,幾乎都會遇到需要外部資源與專業協助的時刻,只是多數人並不確定,該從哪裡開始。

關於夢想智賦|你的公司資源加速器

我們致力於成為企業成長的最佳推手,

提供一站式的企業資源整合服務。累計至今,我們已成功輔導超過 60 家企業完成創新研發佈局與經營規模擴張,累計已幫企業取得超過新 台幣 1.2 億元的政府補助資源 ,我們是企業轉型升級最堅實的後盾。

【資金媒合】協助申請政府補助、財務募資,讓好點子有錢執行。

【顧問陪跑】提供數位轉型工具與專業諮詢,解決經營卡關難題。

【品牌曝光】舉辦活動與媒體宣傳,讓更多人看見你的品牌。

不論你是新創公司、中小企業還是想要數位轉型,我們提供多元顧問團隊來幫你找到對的成長資源!

► 想免費獲得第一手關鍵情報資源?免費加入【官方會員】獲得會員專屬電子報+【官方LINE帳號】,最新資訊不漏接,我們陪你一起把公司做大!