支票新手指南!從零開始看懂支票的 5 大重點

當說到支付工具,你會想到什麼?或許你會說現金、信用卡、行動支付等一般民眾常使用的支付工具。對於一般公司行號而言,則是會使用支票,來進行商業交易。根據政府資料開放平臺上的統計,截至 113 年 12 月,全台灣個人與公司在銀行所開立支票存款帳戶超過 948 萬戶數。此外,光是 113 年平均每月新增開戶數就超過 13,000 戶數。雖然大家都有聽過支票,但許多人仍對支票的用途、使用方式等相關細節不熟悉,本文將為大家說明什麼是支票?如何申請支票?等常見問題,一起看下去吧。

💡往下看支票的用途、使用方式等相關細節,馬上接收豐富資訊,成為支付工具達人!

一、支票是什麼

依據台灣《票據法》第 4 條第 1 項則規定,支票係指由發票人簽發一定之金額,無條件支付與受款人或執票人之票據。簡單來說,支票就像是一張特別的紙,上面寫著發票人給受款人多少錢。而這張紙是由銀行承認的,所以當你拿這張紙去銀行進行兌換,在正常情況下,銀行就應該給你相對應的金額。

二、支票上需要留意的 8 項要素與 4 種註記

下面以臺灣銀行的支票範本為例,一張支票需要包含 8 項要素,而這 8 項要素又分成兩種類型:

1、銀行資訊事先印製在空白支票:付款銀行與分行名稱、付款地點、支票號碼、支票帳號。

2、由發票人開立支票時填寫:支付對象、支付金額、發票人簽章、支票到期日。

接下來,我們以表格的方式為大家說明支票上會出現的 4 種註記,分別是:禁止背書轉讓、憑票支付、左上角劃線、無任何註記。

資料整理:夢想銀號

資料整理:夢想銀號

財務工具只是基本功,真正拉開差距的,是你是否掌握可運用的政策資源。

三、台灣票據有三種,差異在哪?

票據法中的票據包含支票、本票與匯票等 3 種,其中僅有支票是支付工具,本票與匯票則是做為信用保證的角色:

- 支票:是一種支付工具,發票人可為個人或公司,經由銀行審核合格才可開立支票存款帳戶。支票無法兌現時,持票人可向法院提起民事訴訟來解決,因為沒有裁定程序,無法直接強制查封發票人的名下財產。

- 本票:用來做信用保證,發票人可為個人或公司,並為自己做擔保。本票到期時持票人若未取得款項,可直接向法院聲請裁定後強制執行。

- 匯票:用來做信用保證,發票人可為個人或公司。可供國內及跨國使用,常見為郵政匯票,因發票人先支付匯票金額給郵局,所以不會有到期不付款問題。

資料整理:夢想銀號

資料整理:夢想銀號

四、開支票有資格限制嗎?

有別於本票可在書局購買,而支票並非人人都可開立,因為支票是由銀行所印製,所以有支票需求的個人或公司要先向銀行申請支票存款帳戶及空白支票,銀行在審核上會查詢申請人的聯徵紀錄及票據信用紀錄,只要沒有信用不良,即可申請成功。建議向個人或公司經常往來的銀行申請,已有開過活期或外幣帳戶的銀行,因為彼此較為熟悉,比較不會被拒絕。

五、支票存款帳戶是什麼?

支票存款帳戶是一種特殊的銀行帳戶,讓個人或公司得以開出支票。當被銀行允許擁有支票存款帳戶後,會收到銀行所發行的空白支票。如此一來,帳戶持有人就可以在有支付需求時,在空白支票上寫上相關資訊,並交給交易對象。這是一種書面承諾,要求銀行從發票人的支票存款帳戶中支付特定金額給支票上指名的人或機構。當開出支票後,要特別留意並確保支票存款帳戶中有足夠的金額來覆蓋支票金額,以避免支票被退票。退票不僅會導致額外的費用,還會影響個人或公司的信用記錄。

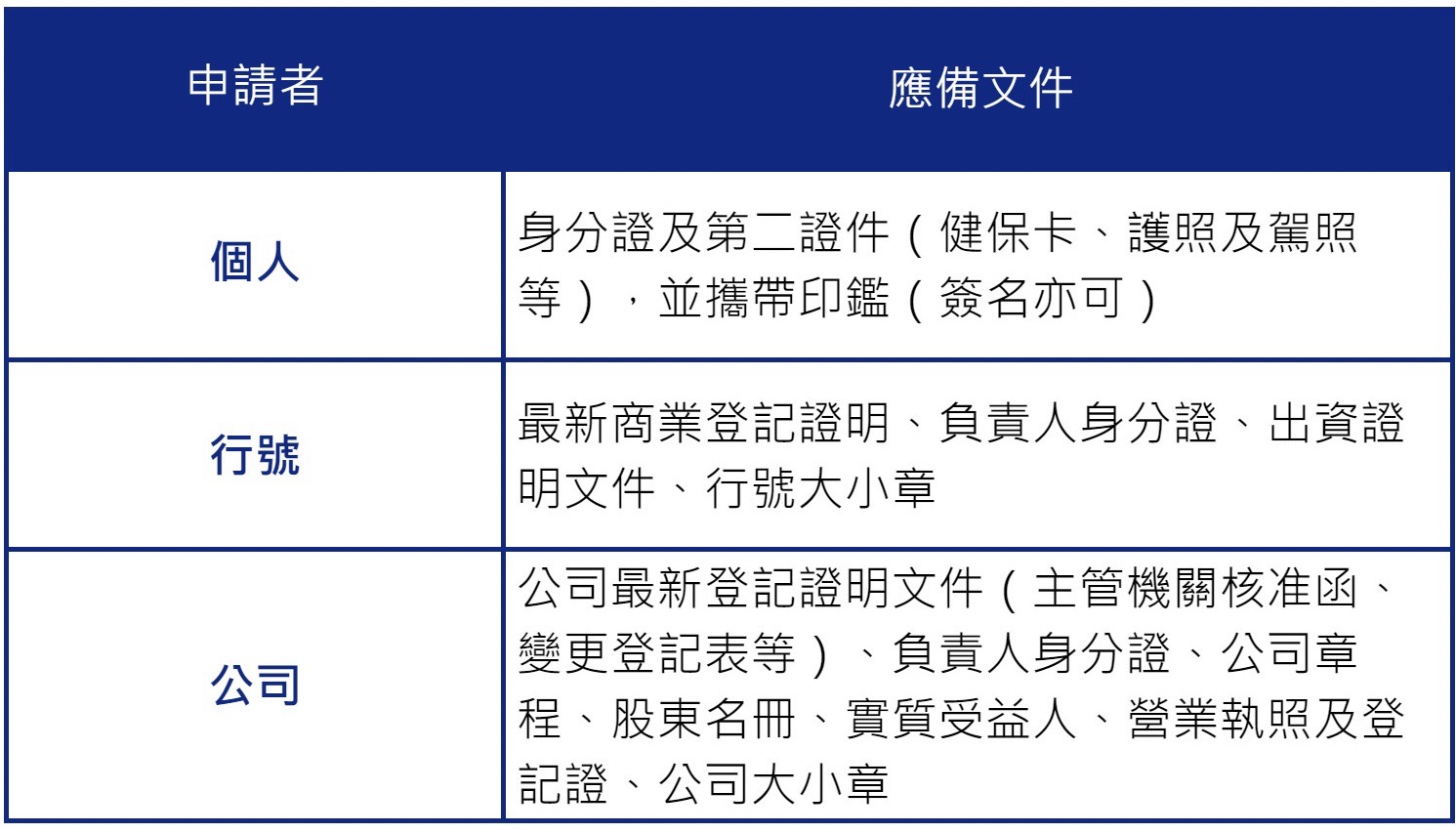

六、支票存款帳戶如何申請?

想具有開支票的資格,需要先到銀行申請開立支票存款帳戶,開戶時需填寫兩份文件:支票存款開戶申請及約定書、支票存款票據徵信開戶查詢申請單。送出申請後,銀行會向票據交換所查詢申請人是否有退票紀錄或拒絕往來情形,以及查詢聯徵中心資料、確認申請人的身分證補換領時間、通報案件紀錄等,以確保申請人的信用良好,避免未來有跳票的可能性。申請時所要備齊的文件依據申請對象不同而異,可詳見以下表格。

申請開立支票存款帳戶,審核時間大約需要 3 至 10 個工作天。若審核通過,支票存款帳戶需存入至少新台幣 10,000 元。

資料整理:夢想銀號

資料整理:夢想銀號

七、領取空白支票有什麼限制?

拿到支票存款帳戶後,就可以開支票了,但是拿空白支票並不是沒有限制的。一開始,銀行大概會給發票人 30 張空白支票來使用。等到發票人需要更多空白支票時,銀行會根據支票回籠情況來決定,是否再發給新的支票。

所謂的支票回籠率,其實就是指發出的支票被兌現的數量。銀行會要求支票回籠數達到一定比例,才能領取更多的新空白支票。至於需達到比例多少才可以領取新的支票,則要視各家銀行內部規定,但至少都要超過 50 %以上。

八、支票兌現是什麼?

支票上所支付對象可以在支票到期日當天直接向銀行提示支票並要求付款,這種行為稱為支票兌現。其中,依據兌現時間的不同,可再分為即期支票和遠期支票;前者是指支付對象手上的支票到期日為當日,後者則要等到支票到期日才可以向銀行進行支票兌現。

另外,若是沒有在支票到期日一年內兌現,該張支票的權利就會消滅,銀行就無法收取支票。

九、支票跳票是指什麼?

即便收到支票,仍有無法收到款項的風險,當發票人的支票存款帳戶餘額不足、支票上的印章不符或是支票有塗改痕跡等狀況發生時,收到支票的人就會無法成功兌現支票,這種情況就是所謂支票跳票,又稱空頭支票、芭樂票。

如果發票人在一年內,有 3 張支票跳票,就會被列為拒絕往來戶 3 年。若想查詢交易對象是否有被列入拒絕往來戶,可以至台灣票據交換所網站上查詢。

*本文章來自:夢想銀號,經作者同意轉載

💡 好內容值得反覆閱讀,建立專屬的隨身知識後援。按下 Ctrl + D 完成收藏,將這份文章存進你的數位書籤。

企業經營的每個階段,幾乎都會遇到需要外部資源與專業協助的時刻,只是多數人並不確定,該從哪裡開始。

關於夢想智賦|你的公司資源加速器

我們致力於成為企業成長的最佳推手,

提供一站式的企業資源整合服務。累計至今,我們已成功輔導超過 60 家企業完成創新研發佈局與經營規模擴張,累計已幫企業取得超過新 台幣 1.2 億元的政府補助資源 ,我們是企業轉型升級最堅實的後盾。

【資金媒合】協助申請政府補助、財務募資,讓好點子有錢執行。

【顧問陪跑】提供數位轉型工具與專業諮詢,解決經營卡關難題。

【品牌曝光】舉辦活動與媒體宣傳,讓更多人看見你的品牌。

不論你是新創公司、中小企業還是想要數位轉型,我們提供多元顧問團隊來幫你找到對的成長資源!

► 想免費獲得第一手關鍵情報資源?免費加入【官方會員】獲得會員專屬電子報+【官方LINE帳號】,最新資訊不漏接,我們陪你一起把公司做大!