企業貸款要點:資格審核、流程、與融資管道

企業在擴大展店、修繕、購買新廠房或面臨應收帳款交期過長導致週轉不靈時,往往需要透過企業貸款來解決燃眉之急。然而,企業貸款的申請條件、流程和管道選擇都相當複雜,許多企業主對此感到困惑。本文將介紹企業貸款的各個面向,協助企業主制定最適合的融資策略。

一、什麼是企業貸款?

企業貸款是以公司戶名義向銀行、借貸公司等金融機構申請的貸款服務,主要用於拓展營運或資金週轉等正當用途。相較於個人貸款,企業貸款通常具有額度較高、利率較低、期限較長的優勢。

二、企業貸款的使用時機

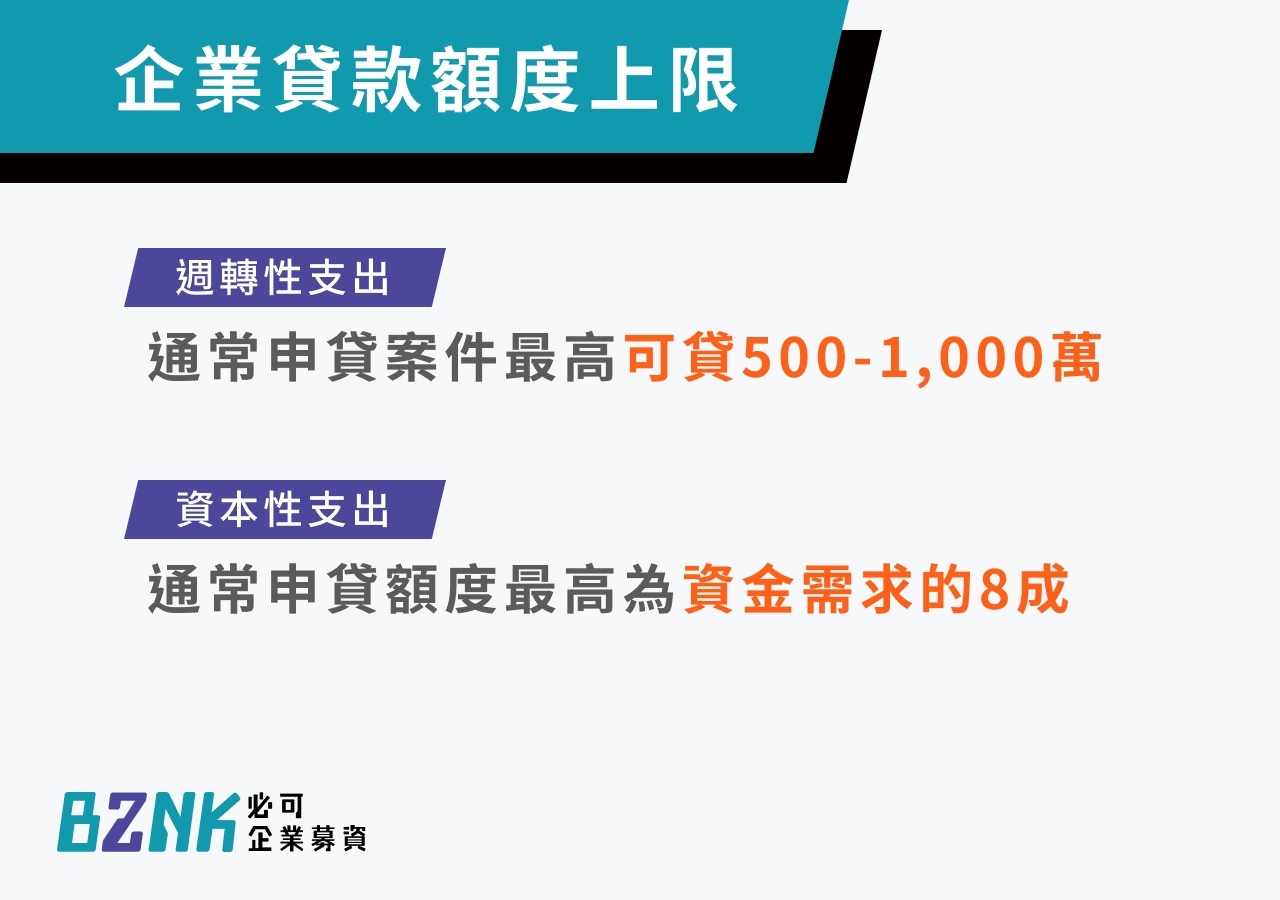

企業在發展過程中,資金需求可以清楚分為兩大類別,每種類別適合的融資方案都不相同:

1.營運資金需求(週轉性支出):這類資金主要用於維持企業日常營運,包括:支付員工薪資和日常營運費用、採購原物料和商品庫存、應對季節性業務波動、把握短期商業機會等。這類資金的特色是使用期間較短,通常在一年內就會產生現金回流,因此適合申請短期週轉金貸款。

2.投資發展資金(資本性支出):這類資金主要用於企業長期發展,例如:購買生產設備或辦公設備、擴建廠房或營業據點、投資新技術或研發項目、併購其他企業或事業等。由於這類投資回收期較長,適合申請中長期的設備貸款或投資貸款。

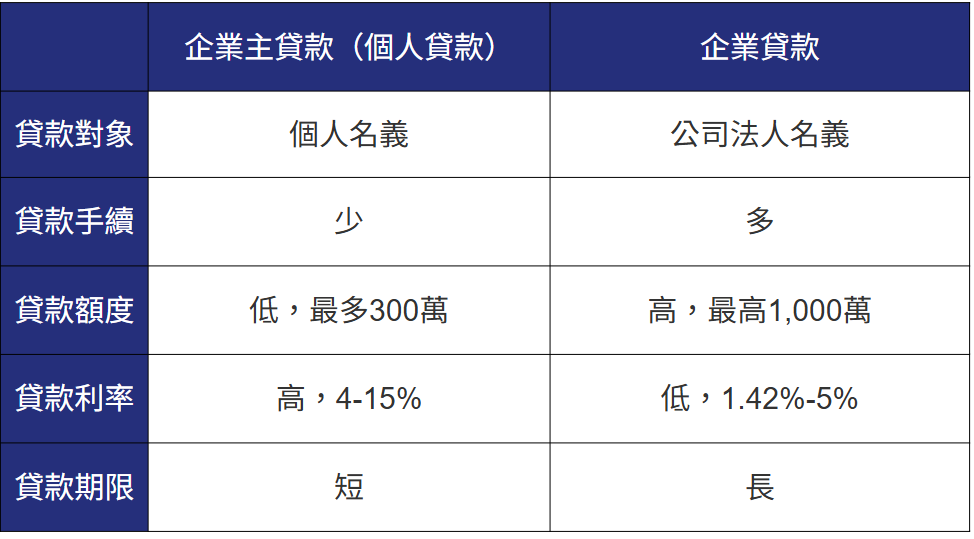

三、企業貸款與個人貸款差異比較

企業主個人貸款雖然比企業貸款條件寬鬆,但仍需公司成立滿一年、具營業登記,並提交財報與401報表。所需資料雖較少卻依然繁瑣,因此不妨直接以公司名義申貸。這樣可區分個人與公司財務,並累積良好銀行往來紀錄,為未來融資鋪路。

表格來源:Bznk

四、企業貸款基本申請資格要求

企業申請貸款必須符合以下四項基本條件:

1.負責人資格條件: 負責人須年滿20歲,具備完全行為能力。

2.營業年資條件: 公司成立滿1年且年營業額達100萬元以上。

3.合法登記條件: 公司須領有有效的營利事業登記證。

4.稅務合規條件: 公司依法開立發票並按時繳納各項稅金。

五、銀行審核重點:授信5P原則

授信5P 原則是指銀行在評估放款時的五個關鍵面向,分別是:借款戶(People)、資金用途(Purpose)、還款來源(Payment)、債權保障(Protection),以及授信展望(Perspective)。

1. 借款戶(People)

.內容:評估企業負責人、主要股東、保證人的個人信用紀錄、經營理念、產業經驗、以及企業的整體管理能力與競爭力。

.目的:了解企業的經營主體是否具備足夠的能力與誠信來長期經營。

2. 資金用途(Purpose)

.內容:審查企業申請的資金將用於何種目的,例如營運週轉金(租金、進貨、人事成本)或資本性投資(購置廠房設備)等。

.目的:確認資金運用符合銀行融資目的,且用途合法、合理,不得挪作他用。

3. 還款來源(Payment)

.內容:這是授信原則的重點,銀行會評估企業的營收、獲利能力及現金流量等財務資料,預估還款的可能性。

.目的:評估企業是否有足夠且穩定的還款來源來履行債務,以確保資金能按期回收。

4. 債權保障(Protection)

.內容:銀行會要求提供適當的擔保品(如不動產)或連帶保證人,以保障債權。

.目的:在借款人無法償還債務時,銀行能透過擔保品或保證人來降低損失風險。

5. 授信展望(Perspective)

.內容:評估企業所屬產業的發展前景、市場趨勢,以及企業自身的長期發展戰略和營運計畫。

.目的:確保企業的長期發展潛力,並評估其在未來市場環境中的競爭力和抗風險能力。

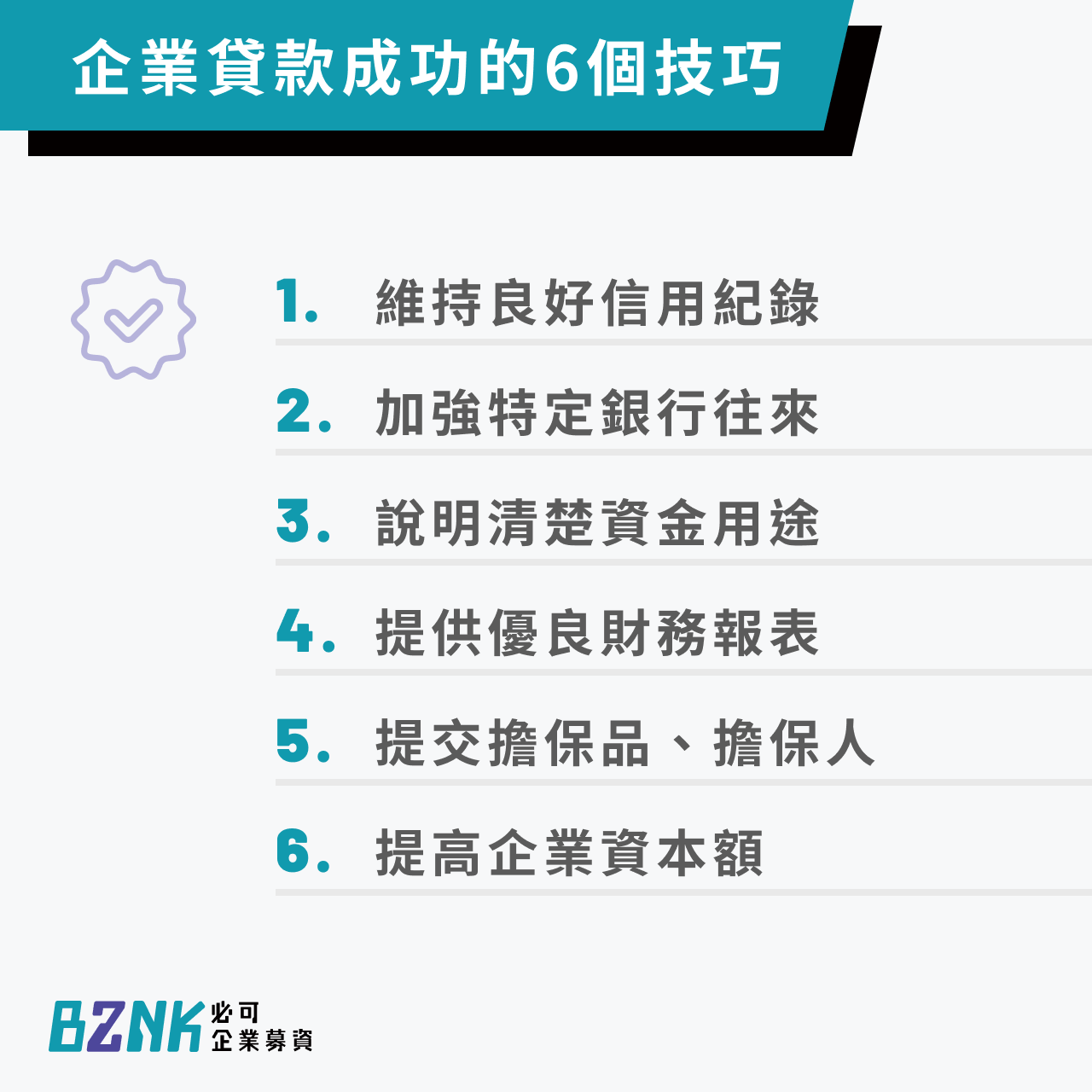

銀行用這5大方面來進行審查,以決定最終額度及利率。換句話說,想要提升貸款成件率、提高貸款額度,除了維持良好的信用記錄,也可以參考以下方法:

1.維持良好信用紀錄:負責人、配偶和保證人要準時繳信用卡,不要遲繳或跳票。

2.集中往來銀行:最好固定跟 1–3 家銀行往來,累積穩定紀錄,銀行比較信得過你。

3.清楚解釋資金需求:依照公司短、中、長期規劃,明確說明錢要用在哪裡。

4.提供完整財報:準備清楚、格式正確的財務報表,有助於銀行判斷。

5.提出擔保:提供抵押品或找保證人,讓銀行降低風險,貸款金額和成功率自然會提高。

6.增加資本額:資本額與營運規模越大,銀行通常願意放的金額也會比較高。

圖片來源:Bznk

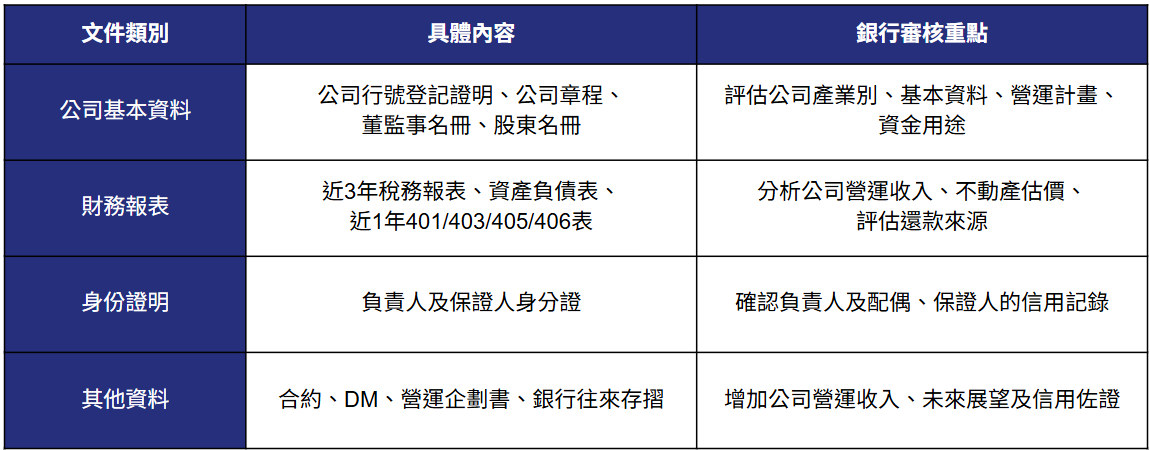

六、企業貸款應準備文件

「計畫愈完整,文件愈齊備,核貸成功率就愈高。」銀行除了審查負責人的信用狀況,也會評估公司的資金計畫,例如貸款用途、產業特性、景氣情況及收入來源。若能事先準備好完整計畫與相關文件,就能大幅提升過件機會。

表格整理:BZNK

七、企業貸款常見四大主要融資管道

1.銀行貸款:傳統且主流的管道

銀行會依據公司營運狀況、信用評等、擔保品價值,以及負責人與保證人的個人財務資料來做全面評估,核定不同的利率與額度。若企業財務或信用不足,或者未來營收與還款來源不明確,銀行很可能直接拒貸。

2.政府補助/政策性貸款:條件優惠但名額有限。

政府會不定期推出政策貸款,針對符合資格的企業主,提供相對低利、優惠額度的資金來源。例如疫情期間推出的中小企業紓困方案。缺點是名額與申請期間有限,而且多半要求企業自籌一定比例的資金。相關資訊可隨時查詢經濟部或地方政府網站。

3.民間借貸:快速但利率偏高。

除了合法的融資公司,坊間還有民間互助會、當鋪、代書借款等選擇。優點是審核條件寬鬆、撥款速度快,但利率普遍偏高,且要慎防不法業者,以免誤入地下錢莊的高利貸陷阱。

4.融資公司/融資平台:介於銀行與民間之間。

融資公司雖屬於民間借貸的一環,但和地下錢莊不同,為依法設立,資金來源可能來自公司自有資金、市場籌措或與銀行合作。其優勢是審核相對銀行寬鬆,核貸快、額度也不低,但利率會比銀行高。

八、企業銀行貸款標準流程

一般來說,銀行企業貸款從申請到實際撥款至少需要 7 個工作天,流程大致分為六個步驟:

第一步:提出申請並準備文件

企業須提交完整資料,例如 401 報表、營業登記證明、近三年財報、公司章程等,供銀行評估財務與營運狀況。

第二步:擔保品估價

若有提供不動產或其他擔保品,銀行會進行估價。

第三步:案件審核

銀行依據還款能力與信用紀錄,決定是否核准貸款。

第四步:簽訂契約

審核通過後,雙方簽訂正式契約,明定金額、利率與還款方式。

第五步:抵押設定

若涉及擔保品,企業需提交權狀正本,由銀行設定抵押權,以確保債權安全。

第六步:撥款入帳

契約與抵押手續完成後,銀行會依約定日期將資金撥入企業帳戶。

九、提升銀行貸款申請效率的建議

1.文件準備充分: 事先準備完整的申請文件,避免補件延誤時間。

2.選擇適合的銀行: 不同銀行對不同產業的接受度不同,選擇熟悉該產業的銀行。

3.建立良好往來關係: 與銀行建立長期往來關係,有助於提升審核效率。

十、影響企業貸款額度因素

企業貸款額度會因企業條件不同而有所差異,銀行主要考量因素包括:

1.企業營業規模: 年營業額和資本額規模影響可貸額度上限。

2.財務狀況評估: 資產負債比例、獲利能力等財務指標表現。

3.擔保品價值: 提供擔保品的市場價值和變現性。

4.還款能力分析: 企業現金流狀況和債務償還能力。

企業貸款的審核面向繁多,而各家公司條件差異也大,因此核准額度範圍相當彈性。銀行同時還會依照貸款用途,來決定企業可申請的最高額度。

圖片來源:BZNK

十一、企業銀行貸款利率

企業貸款利率和年限根據金融機構而不同,實際貸款利率以各家機構公告為準,申辦前建議直接諮詢該金融機構。

1.企業貸款利率:以銀行來說,中小企業貸款利率最低1.42%、最高5%,實際貸款金額從數十萬到數百萬不等,額度和利率通常需要直接洽詢銀行取得詳細資訊。

2.企業貸款年限:從1年到7年都有,寬限期通常為1-2年,視貸款方案而定,建議選擇貸款期限時,應考慮公司營運需求和短、中、長期財務規劃來衡量。

十二、融資重點與建議

企業貸款是取得資金的重要工具。選擇方案時,應同時考量企業狀況、資金需求與成本效益。完整文件、良好信用與合適策略,能解決短期資金缺口,並為長期發展奠定基礎。

關鍵要素: 充分準備、優化條件、挑選方案、維護關係、控管風險。

實務建議:先檢視財務狀況,備妥專業文件,挑選適合銀行與方案,並規劃還款與風險控管。正確的融資策略能幫助企業穩健成長,提升長期競爭力。

企業經營的每個階段,幾乎都會遇到需要外部資源與專業協助的時刻,只是多數人並不確定,該從哪裡開始。

關於夢想智賦|你的公司資源加速器

我們致力於成為企業成長的最佳推手,

提供一站式的企業資源整合服務。累計至今,我們已成功輔導超過 60 家企業完成創新研發佈局與經營規模擴張,累計已幫企業取得超過新 台幣 1.2 億元的政府補助資源 ,我們是企業轉型升級最堅實的後盾。

【資金媒合】協助申請政府補助、財務募資,讓好點子有錢執行。

【顧問陪跑】提供數位轉型工具與專業諮詢,解決經營卡關難題。

【品牌曝光】舉辦活動與媒體宣傳,讓更多人看見你的品牌。

不論你是新創公司、中小企業還是想要數位轉型,我們提供多元顧問團隊來幫你找到對的成長資源!

► 想免費獲得第一手關鍵情報資源?免費加入【官方會員】獲得會員專屬電子報+【官方LINE帳號】,最新資訊不漏接,我們陪你一起把公司做大!